專利是創新的重要衡量要素,反映一個國家或地區的創新能力。11月17日,廣州日報數據和數字化研究院(GDI智庫)發布《粵港澳大灣區協同創新發展報告(2020)》(以下簡稱《報告》)。

《報告》以專利作為重要尺度,以發明專利、PCT專利、施引專利和同族專利為評價指標,挖掘粵港澳大灣區近五年(2015-2019年)的專利數據,對標紐約灣區、舊金山灣區和東京灣區,分析粵港澳大灣區(珠江東岸、珠江西岸和港澳地區)的科技創新情況、創新機構與行業優勢、大灣區協同發展程度,展示粵港澳大灣區的綜合創新能力、優勢和不足,助力世界一流灣區建設。

發明專利

粵港澳大灣區發明專利總量居世界首位,但施引專利量不及其他灣區

發明專利是衡量一個國家或地區創新能力的重要指標。

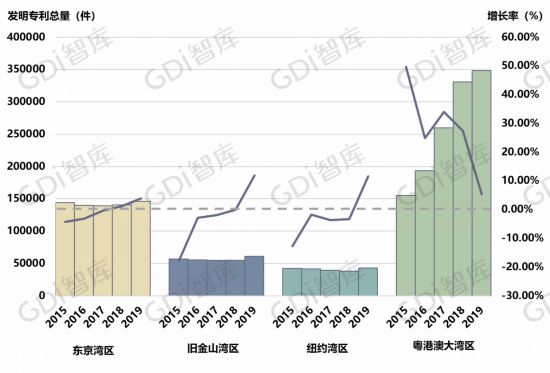

數據顯示,粵港澳大灣區發明專利總量自2015年起與另外三大灣區逐年拉大差距,2019年粵港澳大灣區的發明專利數量分別是東京灣區的2.38倍、舊金山灣區的5.72倍、紐約灣區的8.16倍。

2015—2019年五年間,粵港澳大灣區發明專利總量達128.76萬件,位列世界四大灣區之首,且年均增長率常年保持在正增長,近三年增長率有所下降。

圖1 四大灣區發明專利總量及增長率

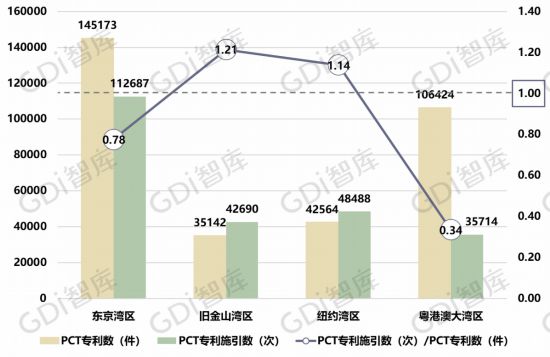

報告用發明專利施引數與發明專利數的比值(發明專利施引數/發明專利數)來衡量該灣區發明專利的質量,比值越高表明該灣區的專利質量越高,比值小於1表明有部分專利未被引用。

四大灣區中,舊金山灣區發明專利施引數與發明專利數的比值最高,為2.93,其次是紐約灣區1.60,東京灣區與粵港澳大灣區的比值均小於1,分別為0.90和0.75。粵港澳大灣區發明專利質量有待進一步提升。

圖2 四大灣區發明專利數與發明專利施引對比

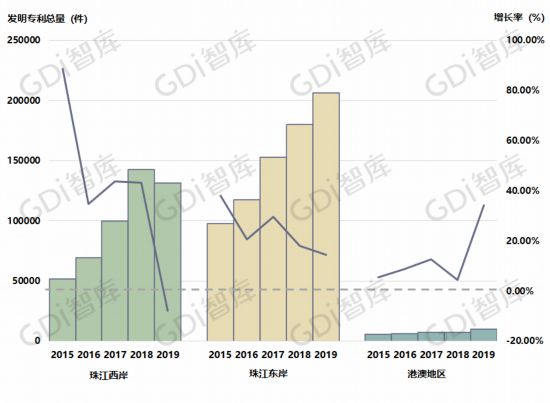

2015-2019年,珠江東岸發明專利總量排名第一,約75.51萬件,其次是珠江西岸49.50萬件,港澳地區數量較少,約3.75萬件。其中,廣州、深圳、東莞、珠海及港澳地區發明專利總量五年內均保持正增長。

圖3 粵港澳大灣區不同區域發明專利總量

廣州、深圳、佛山、珠海、惠州、香港六地發明專利施引比發明專利數的值高於0.5,是粵港澳大灣區發明專利質量較優的創新城市。

表1 粵港澳大灣區各城市發明專利質量

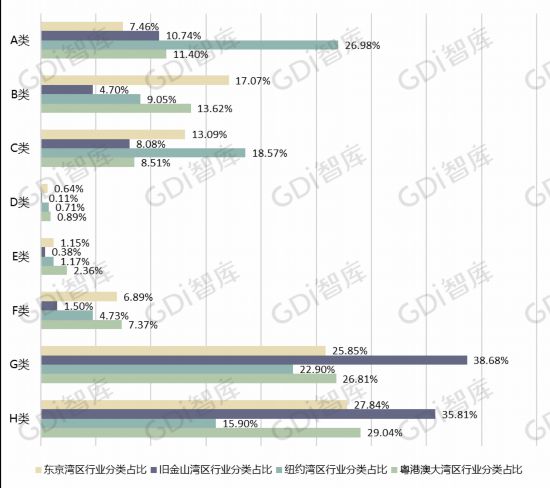

隨著電子信息技術、通信技術等產業的快速發展,粵港澳大灣區近五年發明專利主要以G類(物理)和H類(電學)為主,其佔比分別為27.57%和28.28%,最少的為D類(防治、造紙),佔比不到1%。

其中,G06F(電數字數據處理)、H04L(數字信息傳輸)、H04W(無線通信網絡)、H04N(圖像通信)、G06Q(專門適用於行政、商業、金融、管理、監督或預測目的的數據處理系統或方法)、A61K(醫用、牙科用或梳妝用的配制品)、G06K(數據識別﹔數據表示﹔記錄載體﹔記錄載體的處理)、H04M(電話通信)、F24F(空氣調節﹔空氣增濕﹔通風﹔空氣流作為屏蔽的應用)、H01L(半導體器件)是粵港澳大灣區發明專利數量排名前10的IPC行業。

從行業結構方面對比,粵港澳大灣區與東京灣區和舊金山灣區較為相近,均重點發展G類(物理)和H類(電學),其次是A類(人類生活必需品)、B類(作業、運輸)和C類(化學、冶金),紐約灣區的創新重點則為A類(人類生活必需品)和G類(物理)。

圖4 世界四大灣區行業分類佔比

PCT專利

近五年粵港澳大灣區PCT專利總量整體上升,但專利施引量較落后

PCT是《專利合作條約》(Patent Cooperation Treaty)的英文縮寫,是有關專利的國際條約。區域的PCT專利數量可以反映一個區域的創新實力及區域內企業或機構參與國際競爭化的程度。

粵港澳大灣區PCT專利總量在四大灣區中位居第二,僅次於東京灣區。2019年,粵港澳大灣區PCT專利總量達27815件,約佔我國PCT專利總量的47.15%[1]。2015—2019年粵港澳大灣區PCT專利總量保持上升趨勢,但自2017年后增速有所放緩。其中,廣州、深圳、東莞、佛山是粵港澳大灣區PCT總量位居前列的創新城市,近五年間均保持較快增長。

圖5 四大灣區PCT專利數量對比

對比其他灣區,粵港澳大灣區專利施引數量方面較為落后,PCT專利施引數與PCT專利數的比值僅為0.34,與舊金山灣區、紐約灣區和東京灣區存在較大差距。

圖6 四大灣區PCT專利施引數量

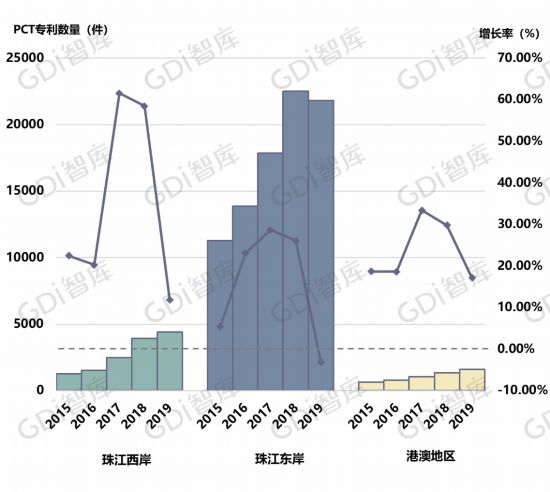

近五年,粵港澳大灣區PCT總量一直處於增長態勢,但存在區域分布不均衡,各區域創新能力差別明顯的問題。珠江東岸PCT專利總量優勢明顯,2015年—2019年,珠江東岸PCT專利總量達84306件,是珠江西岸(13678件)的6.38倍,港澳地區(5440件)的16.05倍﹔專利施引方面,港澳地區PCT專利施引數與PCT專利總量比值最高,其次是珠江東岸和珠江西岸。

圖7 粵港澳大灣區分區域PCT數量對比

同族專利

粵港澳大灣區領先其他三大灣區

同族專利是在不同國家(或地區)、以不同(或相同)語言公開的與同一發明相關的專利文獻的集合,又稱作專利族。本報告中的同族專利是指德溫特世界專利索引數據庫(Derwent World PatentIndex)同族專利,簡稱DWPI同族專利。

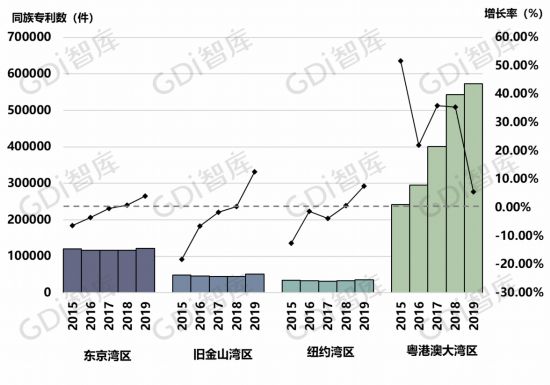

近五年,粵港澳大灣區同族專利數量領先於其他三大灣區。其中2019年粵港澳大灣區同族專利數量達573628件,是東京灣區(122027件)的4.7倍,舊金山灣區(50863件)的11.28倍,紐約灣區(35195件)的16.30倍。近五年來,粵港澳大灣區同族專利數量一直處於增長態勢,其中2015年—2018年每年增長率超20%。

圖8 四大灣區同族專利

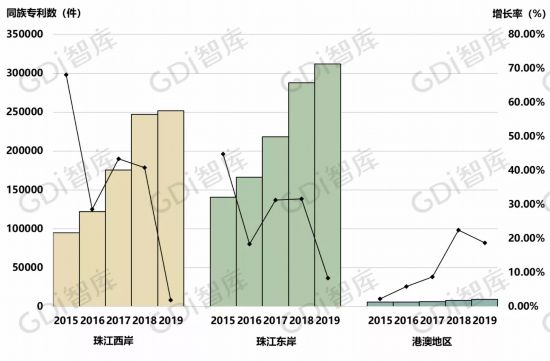

近五年,珠江西岸同族專利總量接近90萬件,珠江東岸超110萬件,港澳地區逾3.5萬件,均保持增長狀態。其中,廣州、深圳、惠州、東莞、佛山是粵港澳大灣區近五年同族專利總量最多的五大創新城市。

圖9 粵港澳大灣區同族專利數

行業分析

廣州高等教育、醫療衛生實力雄厚

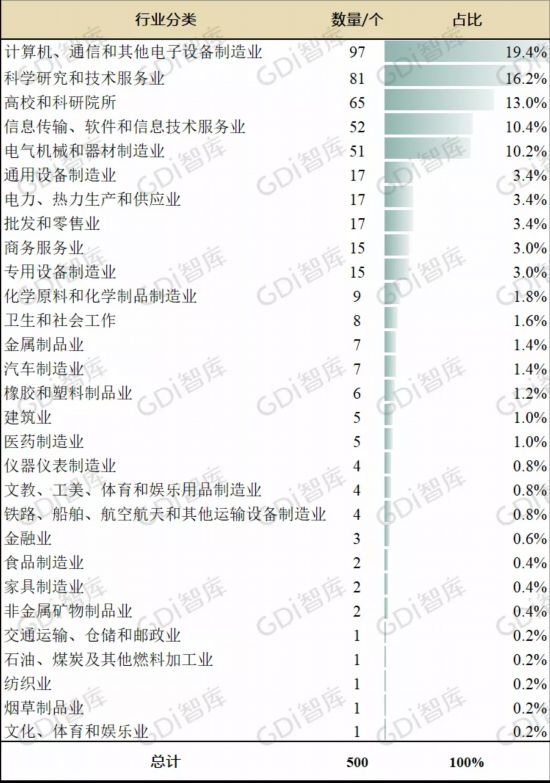

依據國民經濟行業分類標准GB/T 4754—2017對粵港澳大灣區TOP500優勢創新機構樣本中的企業行業進行歸類,入選企業樣本的行業共11個類別,主要集中在第二、第三產業:制造業,科學研究和技術服務業,信息傳輸、軟件和技術服務業,電力、熱力生產和供應業,批發和零售業,商務服務業,衛生和社會工作,建筑業,金融業,交通運輸、倉儲和郵政業以及文化、體育和娛樂業。優勢創新機構中,除企業外,還有多個高等院校、科研院所,對其統一設置為“高校和科研院所”。

2015—2019年間,“計算機、通信和其他電子設備制造業”“科學研究和技術服務業”“高校和科研院所”“信息傳輸、軟件和信息技術服務業”“電氣機械和器材制造業”是粵港澳大灣區優勢創新機構數量最多的五大行業,數量佔比均超過10%。

表2 粵港澳大灣區優勢創新機構行業分布情況

2014-2018 年五年間 TOP500 優勢創新機構相比,近五年粵港澳大灣區優勢創新領先行業頭部集聚效應更加明顯﹔化學原料和化學制品制造業、汽車制造業等多個門類的入選機構有所增加﹔科技服務行業規模擴張明顯,科學研究和技術服務業類機構數量較上期增長26.26%。

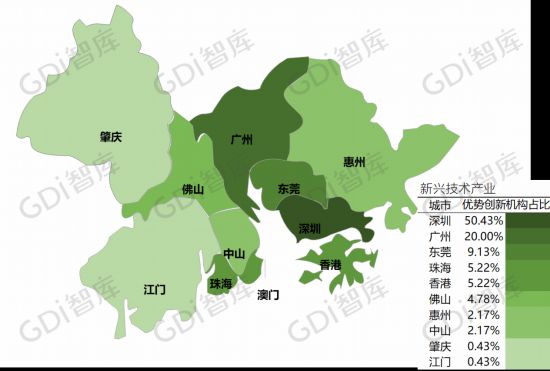

新興科技產業仍是粵港澳大灣區創新優勢最明顯的行業,其中,超7成新興科技重新機構集中在廣州、深圳。制造業創新優勢僅次於新興科技產業,深圳、佛山、廣州、東莞在粵港澳大灣區制造業優勢創新機構數量中排名前四。

圖10 粵港澳大灣區優勢創新機構新興技術產業分布情況

圖11 粵港澳大灣區優勢創新機構各類制造業分布情況

粵港澳大灣區TOP500優勢創新機構中,珠江東岸數量佔比最多,共計252家機構入選,其次是珠江西岸218家,港澳地區30家。其中,廣州、深圳是粵港澳大灣區高校和科研院數量最多的兩大創新城市,廣州的集聚效應尤為明顯,高校和科研院所數量在粵港澳大灣區佔比超五成﹔醫療衛生方面,廣州表現突出,衛生和社會工作優勢創新機構數量在粵港澳大灣區佔50%﹔超7成電子信息相關領域集中在珠江東岸,其中深圳佔絕對優勢。

圖12 粵港澳大灣區優勢創新機構地區情況

跨城市合作

廣州、深圳雙核驅動,佛山、東莞等多中心環繞發展

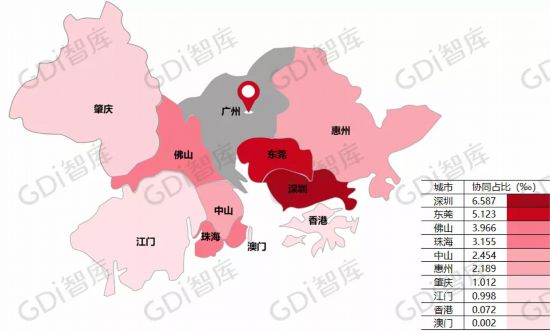

城市間發明專利聯合申請是不同創新主體間協同互動與創新聯系的重要體現,報告以跨城市發明專利合作率為衡量標准,探究粵港澳大灣區不同創新主體間協同創新發展的成效。

廣深、廣佛、深莞、港深、澳珠是粵港澳大灣區內合作最為緊密的創新城市。其中,廣深兩地跨城市專利合作率達6.59‰,合作涉及電子通信、人工智能、生物醫藥等多個領域。廣深港澳科技創新走廊已匯集廣州科學城、廣州國際生物島園區、東莞鬆山湖、深圳高新區、深圳灣超級總部基地等多個核心創新平台,並集聚了華為、騰訊、華大基因、廣汽、廣藥等一批具有國際競爭力的高新技術企業,具有基礎產業鏈完備、市場孵化能力強、創新生態氛圍濃厚等特點,如何進一步突出各自產業優勢,明確發展定位和功能布局,加快兩地創新資源流動是未來廣深發展亟需突破的問題。

圖14 廣州與大灣區其他城市專利合作率

廣佛兩地跨城市專利合作率為6.89‰,合作涉及信息技術服務、科學研究和技術服務、電氣機械和器材制造、醫藥制造等多個領域,體現優勢互補、資源共享的協同創新發展趨勢。廣佛是全國首個也是唯一的“雙萬億”同城化城市組合,在廣佛同城新階段,解決公共服務一體化、尋求共同利益是未來面臨的挑戰。

圖13 佛山與大灣區其他城市專利合作率

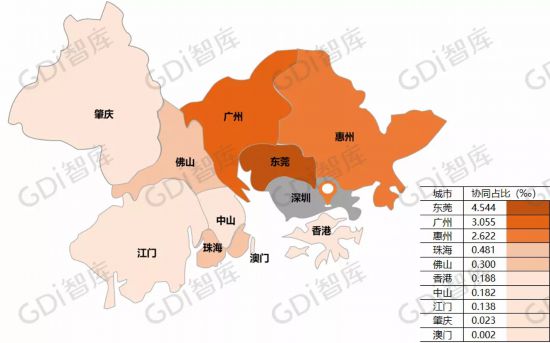

深莞兩地跨城市專利合作率為4.54‰,合作涉及電子信息、互聯網等領域。深莞“深度融合、一體聯動”已成為新的發展趨勢,華為、OPPO、VIVO、大疆創新科技、康佳集團、碧桂園等一大批企業在深莞兩地跨城布局。隨著產業拓展、城市承載能力不斷提升,未來深莞將聯動形成具有全球競爭力的電子信息和互聯網產業集群,如何加快兩地創新資源流動,破除產業發展壁壘是未來深莞協同創新發展的關鍵。

圖15 深圳與大灣區其他城市專利合作率

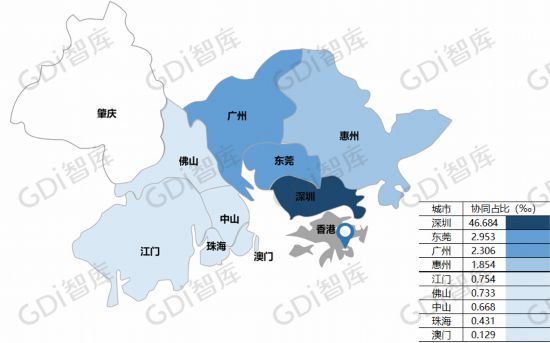

港深是粵港澳大灣區內合作最緊密的兩大創新城市,兩地跨城市專利合作率達46.68‰,合作涉及數字創意、文化、醫療、金融等多個領域。港深兩地已有多年的合作基礎,2019年港深兩地經濟總量約佔粵港澳大灣區的45%,未來兩地在創新及科技、金融服務、專業服務、跨境建設等諸多領域將有更緊密的合作。如何更好地處理生產要素跨境高效流動、行政和經濟管理體制存在差異等問題是未來港深合作需要應對的挑戰。

圖16 香港與大灣區其他城市專利合作率

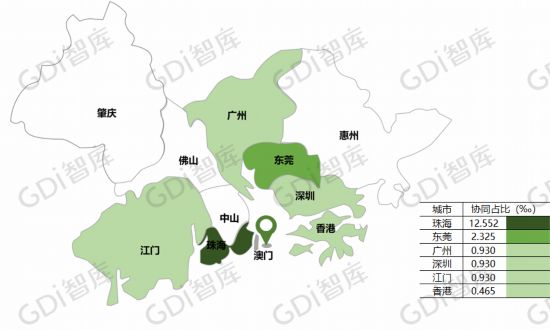

澳珠兩地跨城市專利合作率達12.55‰,合作涉及科技創新、人才培養、創新創業、醫療衛生、文化研究等領域。珠澳雙方已簽署加快澳珠極點建設的相關合作備忘錄,雙方將在創新教育、前沿科技、優質醫療與醫學研究等領域開展深度合作。進一步提高澳珠極點經濟總量、“由點及面”推進企業創新發展與產業鏈延伸是是未來珠澳合作需要面對的問題。

圖17 澳門與大灣區其他城市專利合作率

數據來源:專利數據統計來源於科睿唯安(Clarivate Analytics)專利數據庫(2015年—2019年)。

注:

[1]中國新聞網.知識產權局:2019年中國PCT專利申請躍居世界第一[EB/OL]. http://www.chinanews.com/gn/2020/04-23/9165492.shtml,2020-4-23.

[2] 廣州日報數據和數字化研究院(GDI智庫).粵港澳大灣區協同創新發展報告(2019)[EB/OL]. http://www.gzgddi.com/index.php?m=content&c=index&a=show&catid=17&id=312

人民廣東

人民廣東

粵港澳大灣區發布

粵港澳大灣區發布